Všechny

24. 10. 2024

Nemovitosti v daních – není datum jako datum

Nemovitosti v daních – není datum jako datum

Kupujete nebo prodáváte nemovitost? Nebo jste zdědili nemovitost a přemýšlíte o jejím prodeji? Pak je tento článek přesně pro vás. Podíváme se v něm totiž na to, jaké konkrétní datum nás bude zajímat při plnění různých daňových povinností.

Citované zákony:

ZDP – zákon č. 586/1992 Sb., o daních z příjmu

DŘ – zákon 280/2009 Sb. Daňový řád

DZNV – zákon 338/1192 Sb., o daní z nemovitých věcí

ZDPH – zákon č. 235/2004 Sb., o dani z přidané hodnoty.

ZDP

Z pohledu ZDP nás zajímá několik termínů:

Kupující – k jakému dni nabýváme nemovitosti – tedy od kterého data začne běžet časový test pro osvobození příjmu z případného prodeje.

Prodávající – k jakému dni pozbýváme nemovitost – tedy do kterého data běží časový tet pro osvobození příjmu z prodeje.

V případě nákupu najdeme odpověď v pokynu D-59 GFŘ k § 4 odst. 1 ZDP, kde je stanoven den „nabytí“ (a tedy počátek časového testu) jako:

Den zápisu vlastnického práva do veřejného seznamu – právní účinky nastávají k okamžiku, kdy návrh na zápis došel katastrálnímu úřadu;

u nemovitých věcí nabytých na základě rozhodnutí soudu je to den určený v rozhodnutí a není-li ten určen, tak je to den nabytí právní moci rozhodnutí soudu.

v případě dědění nemovitosti vzniká dědické právo ke dni smrti zůstavitele, a to musí být potvrzeno soudem.

V případě prodeje je třeba se podívat do § 4 odst. 1 písm. a) a b), kde je uvedeno, že časové testy běží do doby prodeje. Prodejem se tedy rozumí den uzavření smlouvy o prodeji nemovitosti. Pokud není časový test splněn, tak nás u fyzických osob navíc zajímá datum (resp. zdaňovací období), kdy dojde k přijetí peněz z prodeje nemovitosti.

U nemovitostí nabytých do 31.12.2020 aplikujeme časový test 5 let, ale u nemovitostí nabytých od 1.1.2021 aplikujeme časový test 10 let. Je tedy potřeba zjisti, k jakému dni došlo k nabytí nemovitosti u dědice – jaký časový test použijeme.

Příklad 1

Paní Malá uzavřela s paní Velkou kupní smlouvu o převodu nemovitosti dne 10.10.20X1 za cenu 1 000 000 Kč. Ve smlouvě je uvedeno, že paní Velká uhradí do konce roku 20X1 70 % kupní ceny a zbytek uhradí do 31.1.20X2. Víte, že příjem z nemovitosti neprošel časovým testem pro osvobození. Dále víte, že návrh na vklad byl doručen na katastr nemovitostí 20.10.20X1 a dokonce roku bylo návrhu vyhověno. Příklad řešte z pohledu prodávajícího i kupujícího

Řešení 1

Paní Malá (prodávající) rozdělí příjmy a bude je zdaňovat ve dvou zdaňovacích období. Za rok 20X1 bude zdaňovat 700 000 (daňové přiznání do 1.4.20X2) a za rok 20X2 bude zdaňovat 300 00 Kč (daňové přiznání do 1.4.20X3).

Paní Velké začíná běžet časový test pro osvobození příjmu z případného prodeje nemovitosti ode dne 12.10.20X1.

Jak vidíte z příkladu výše, tak v pohledu ZDP v podstatě není nikdo vlastníkem v období 11.10.20X1 – 19.10.20X1, resp. neběží žádný časový test.

Ještě se podíváme, jak je to s daní z nemovitých věcí a s DPH.

DZNV

Pro daň z nemovitých věcí jsou prvotně zásadní informace uvedené v katastru nemovitostí. Co když ale podáme návrh na vklad 29.12. a v tom případě nedojde k rozhodnutí do konce daného roku? Obvykle trvá vyřízení žádosti 25 – 30 dnů, co když to ale bude trvat déle a do 31.1. ještě nebude změna vlastníka v katastru nemovitostí zanesená? Na takový případ pamatuje zákon č. 338/1192 Sb., o dani z neovitých věcí a to v § 13a odst. 11 – pokud do konce roku není rozhodnuto o podaném vkladu, pak je třeba po dat daňové přiznání do konce třetího kalendářního měsíce následujícího po měsíci, v němž byl vklad zapsán.

Příklad 2

Paní Malá prodává byt paní Velké. Paní Velká, jako nová majitelka podala návrh na vklad vlastnického práva na katastr nemovitostí dne 27.12.20X1. O návrhu nebylo do konce roku 20X1 rozhodnuto. O návrhu bylo rozhodnuto až 1.2.30X2. Kdo bude platit daň z nemovitých věcí? Kdo a kdy bude podávat daňové přiznání?

Řešení 2

DZNV na rok 20X1 platila paní Malá – platí se vždy dopředu na daný rok. DZNV na tok 20X2 bude platit už paní Velká. I když do termínu pro řádné podání DP není ještě zapsaná v KN, tak od 1.2.20X2 tam již bude zapsaná, a to se zpětnou účinností – bude tedy nabyvatelkou ke dni doručení návrhu na vklad, tj k 17.12.20X1. Jelikož dojde k rozhodnutí až 1.2.20X2 má paní Velká čas do konce května 20X2 aby podala. Daňové přiznání na rok 20X2 (celý únor + ještě tři kalendářní měsíce).

DPH

Z pohledu DPH se díváme na to, která z následujících situací nastane nejdříve – podle toho určíme DUZP:

Den, kdy je nemovitost předána novému majiteli – např. den předání klíčů, den zpřístupnění nemovitosti, nebo

den, kdy je doručeno oznámení z katastru nemovitostí o změně vlastnictví.

Jak vidíte, tak samotné uzavření kupní smlouvy ještě není předmětné pro určení DUZP v případě dodání nemovité věci.

Příklad 3

Paní Malá je plátce DPH a prodává kancelář paní Velké. Kupní smlouva je podepsána 15.4.20X1 s tím, že k předání dojde až 1.5.20X1 – paní Malá totiž potřebuje několik dnů na vyklizení kanceláře. Paní Velká podala návrh na vklad vlastnického práva hned 15.4.20X1 a vyrozumění o změně vlastnického práva obdržela 10.5.20X1. Kancelář je prodávána na fakturu se splatností 30 dní od podpisu smlouvy. Ke kterému dni je DUZP z pohledu ZDPH?

Řešení 3

DUZP je ke dni 1.5.20X1, jelikož tento den nastal dříve, než bylo doručeno rozhodnutí o změně vlastnického práva.

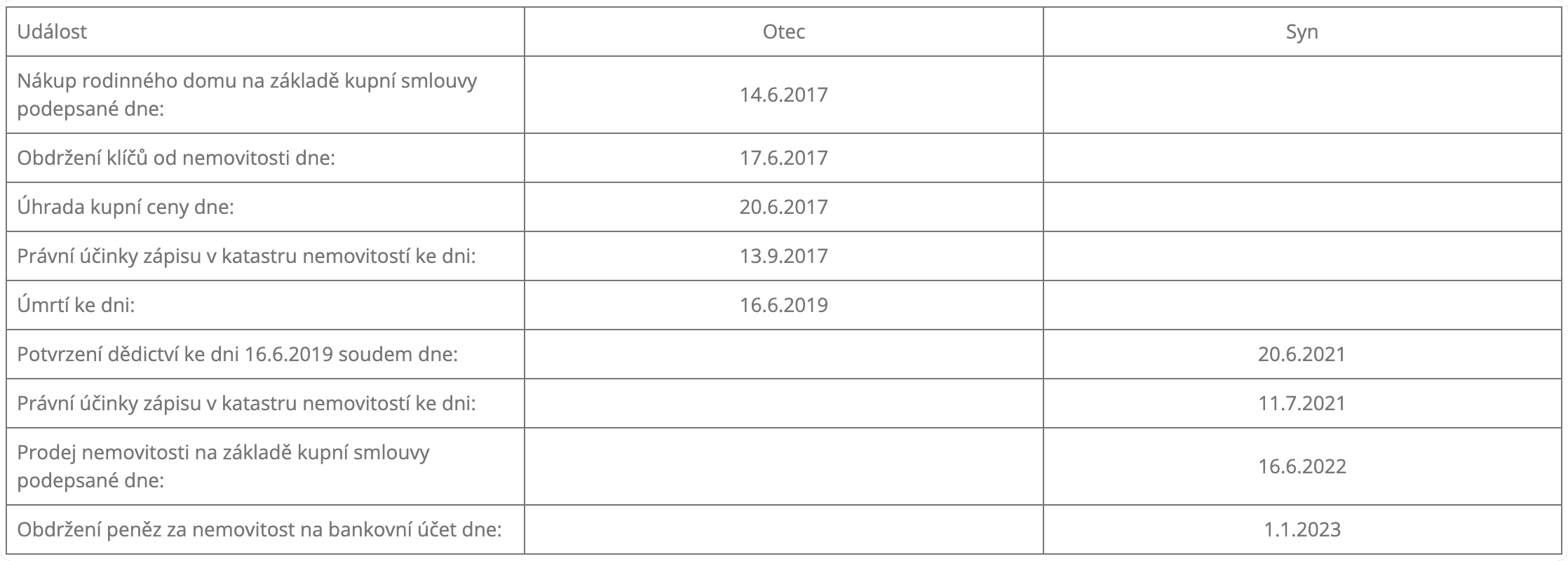

Případová studie

Máme výchozí situaci a sled událostí podle následující tabulky:

Dědic nepodal daňové přiznání k dani z příjmu fyzických osob, protože aplikoval osvobození na prodej nemovitosti 5 let (nabytí ke dni 16.6.2019 + připočítala dobu držby zůstavitele – otce). Finanční úřad s tím nesouhlasil a požadoval, aby byl aplikován časový test 10 let – jako den nabytí pro účely ZDP považoval FÚ 11.7.2021, tj. den kdy nastaly právní účinky vkladu do katastru nemovitostí.

U nemovitostí nabytých do 31.12.2020 aplikujeme časový test 5 let, ale u nemovitostí nabytých od 1.1.2021 aplikujeme časový test 10 let. Je tedy potřeba zjisti, k jakému dni došlo k nabytí nemovitosti u dědice – jaký časový test použijeme.

Finanční úřad se odvolával na ustanovení § 239a odst. 1 DŘ, kde je zmíněno, že pro účely správy daní se na právní skutečnosti hledí tak, jako by zůstavitel žil do dne předcházejícího dni skončení řízení o pozůstalosti.

Dále se v odst. 2 daného ustanovení řeší daňová povinnost (ale nikoliv daňová práva).

Zmíněné ustanovení se ovšem využije v případech, kdy vznikají daňové povinnosti, které by musel splnit zůstavitel, pokud by ještě žil a jejichž splnění není možné požadovat po dědicích (protože ještě není skončené dědické řízení a dědic tedy není jistý).

Př.: Daň z nemovitých věcí – zůstavitel koupil v jednom roce nemovitost a v tom samém roce zemřel. Pokud by nezemřel, musel by v následujícím roce podat DP k DZNV a uhradit DZNV. Vzhledem k tomu, že zemřel, a ještě není rozhodnuto o dědictví, tak není možné požadovat po potenciálním dědici, aby DP podal a daň zaplatil (co když pak nakonec nebude dědit?). V tomto případě se hledí na zůstavitele jako by žil a povinnost jde za ním, resp. tuto povinnost plní osoba spravující pozůstalost, viz § 239b odst. 1 DŘ:

Osoba spravující pozůstalost plní daňovou povinnost zůstavitele, a to vlastním jménem na účet pozůstalosti.

Zároveň, dle § 239a odst. 5 DŘ „…neběží lhůta pro placení daně ode dne smrti zůstavitele do dne skončení řízení o pozůstalosti.“

To znamená, že osoba spravující pozůstalost podá DP k DZNV, ale daň se prozatím nehradí.

Teprve po skončení dědického řízení přejde povinnost zaplatit DZNV na dědice.

Co se týče ZDP, tak pro osvobození příjmu z prodeje nemovitosti dle ZDP je ale výklad poněkud jiný a je uvedený přímo v pokynu D-59 k § 4 odst. 1 ZDP:

4. Dnem „nabytí“ se rozumí zejména:

V případě dědění vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona č. 292/2013 Sb., o zvláštních řízeních soudních, ve znění pozdějších předpisů, potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto.

Jestliže to tedy soud potvrzuje ke dni vzniku dědického práva, pak je nabytí ke dni smrti zůstavitele – tedy 16.6.2019, tj. běží časový test 5 let.

V případě koupě nemovité věci se dnem nabytí rozumí den zápisu vlastnického práva do katastru nemovitostí. Zůstavitel tedy nabyl nemovitost z pohledu ZDP ke dni 13.9.2017 – od tohoto data běží časový test 5 let pro osvobození v případě prodeje.

Pro zajímavost si ještě uveďme případ související se ZDP, a to je oznámení příjmů osvobozených od daně vyšších než 5 000 000 Kč:

V § 38v odst. 1 ZDP je uvedeno, že „poplatník je povinen oznámit správci daně tuto skutečnost do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém příjem obdržel.“

V případě dědictví se oznámení podává ve zdaňovacím období, ve kterém došlo k pravomocnému skončení dědického řízení (v tomto období totiž dojde ke skutečnému převzetí) – což řešil i KOOV (Odkaz: https://www.financnisprava.cz/assets/cs/prilohy/d-prispevky-kv-kdp/Zapis_KV_KDP_2016-04-13.pdf

V našem konkrétním případě je tedy třeba to zkoumat z různých úhlů pohledu:

Pro účely ZDP použijeme u dědice časový test 5 let, protože dědic nabyl nemovitost ke dni civilní smrti zůstavitele, tj. k 16.6.2019;

Pro účely osvobození příjmu z prodeje nemovitosti není časový test 5 let splněn: jestliže zůstavitel nabyl nemovitost 13.9.2017 a dědic ji prodali 16.6.2022, tak není splněno 5 let – dle § 4 odst. 1 písm. b) ZDP je časový test počítán jako období mezi dnem nabytí a dnem prodeje;

Pro účely zdanění příjmu (pokud není osvobozen), tak je na druhou stranu rozhodující, kdy jej dědic fakticky obdržel – v našem případě to je 1.1.2023, takže to bude přiznáno v daňovém přiznání za rok 2023 – tedy do 1.4.2024

A konečně pro nového kupujícího je den nabytí nemovitosti den doručení návrhu na zápis příslušnému katastru (opět viz pokyn GFŘ K § 4 odst. 1 ZDP).

Závěrem tedy můžeme říct, že nesouhlasíme s FÚ ohledně časového testu – ten je 5 let, nikoliv 10 let. Ale zároveň není splněna délka časového testu a nejedná se tedy osvobozený příjem.